打算趁楼价回调买楼上车,但不知供楼利息计算方法?其实供楼利息受一篮子因素影响,包括楼价、利率、还款期、按揭成数等。本文为大家拆解买楼供楼利息的影响因素、计算方法,以及香港过往按揭利率走势。

文章重点

想趁楼价回调买楼上车,却不懂供楼利息怎么算?供楼利息受楼价、利率、还款期、按揭成数等影响,利率、楼价、按揭成数、还款年期上升,利息都会增加。2025年11月香港多家银行下调最优惠利率,如滙丰、恒生调至5%。回看歷史,90 年代香港按息曾达12 厘,30年平均约 4 厘多。想悭息可选 Mortgage-Link(按揭存款挂鈎计划),或及时转按降低利息成本。

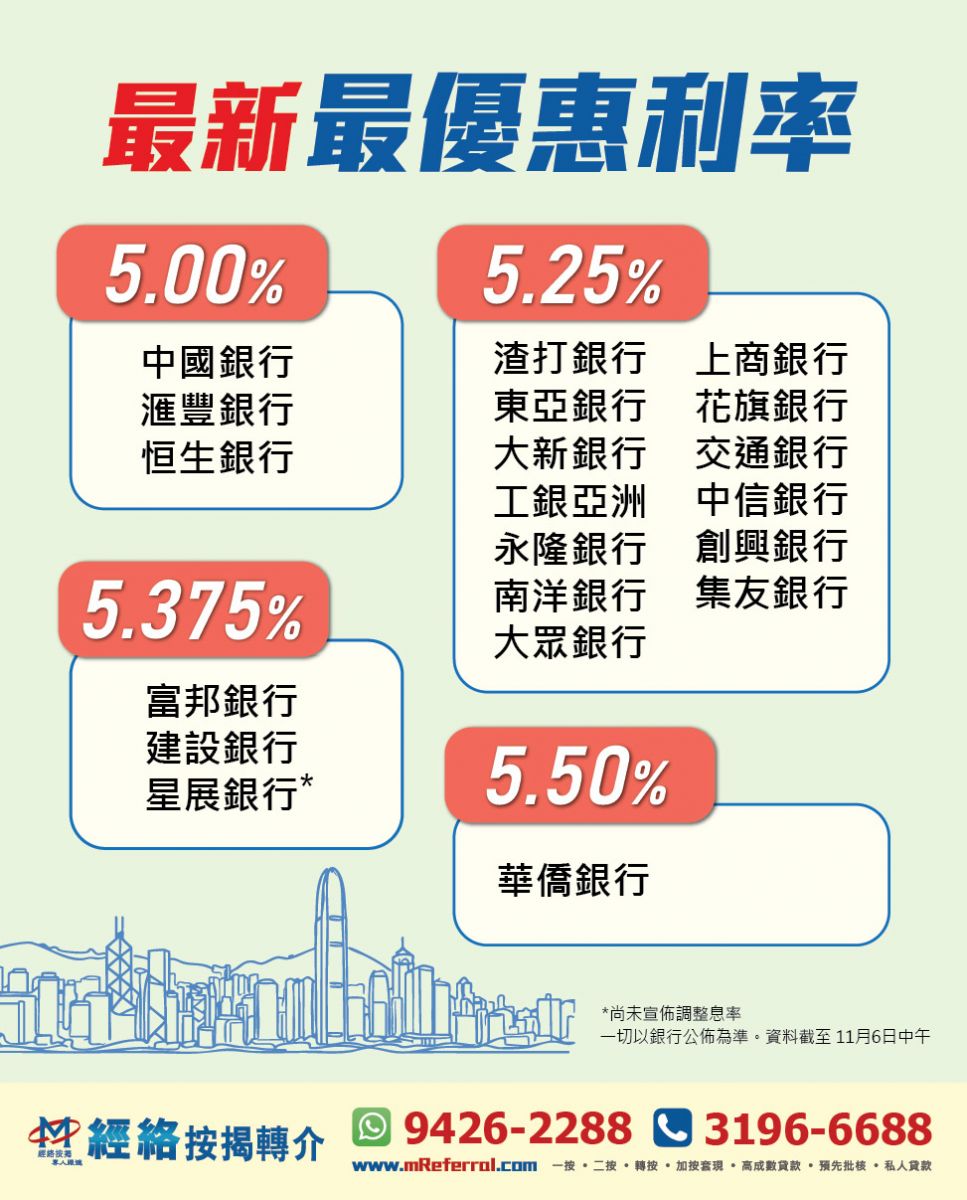

香港最新最优惠利率(2025年11月更新)

| 银行 | 最优惠利率(9月18日或之后公佈) | 最优惠利率(10月30日或之后公佈) | 生效日期 |

| 滙丰银行 | 5.125% | 5% | 10月31日 |

| 恒生银行 | 5.125% | 5% | 10月31日 |

| 中银香港 | 5.125% | 5% | 11月3日 |

| 渣打银行 | 5.375% | 5.25% | 11月3日 |

| 东亚银行 | 5.375% | 5.25% | 11月3日 |

| 花旗银行 | 5.375% | 5.25% | 11月4日 |

| 交通银行 | 5.375% | 5.25% | 11月4日 |

| 大新银行 | 5.375% | 5.25% | 11月3日 |

| 信银国际 | 5.375% | 5.25% | 11月4日 |

| 工银亚洲 | 5.375% | 5.25% | 11月3日 |

| 招商永隆 | 5.375% | 5.25% | 11月3日 |

| 创兴银行 | 5.375% | 5.25% | 11月4日 |

| 南洋商业银行 | 5.375% | 5.25% | 11月3日 |

| 集友银行 | 5.375% | 5.25% | 11月6日 |

| 建设银行 | 5.5% | 5.375% | 11月4日 |

| 大众银行 | 5.375% | 5.25% | 11月3日 |

| 上商银行 | 5.375% | 5.25% | 11月3日 |

| 星展银行 | 5.375% | 5.375% | 9月26日 |

| 富邦银行 | 5.5% | 5.375% | 11月3日 |

| 华侨银行 | 5.625% | 5.500% | 10月31日 |

供楼利息如何计算?

每月供楼利息多寡受按揭利率、楼价、按揭成数及还款年期左右,列举如下:

- 按揭利率上升:供楼利息增加

- 楼价上升,首期不变,借贷额增加:供楼利息增加

- 按揭成数增加:供楼利息增加

- 还款年期延长:供楼利息增加

假设银行的按揭利率计划为H+1.3%,锁息上限为P-1.75%(P=5%),实际按息便是3.25%。以500万贷款额为例,以30年期还款,供楼总利息预计为$2,833,714。由于供楼利息受多项因素影响,按揭计算机便可计算出预期的供楼利息开支。

回顾香港按揭利率走势

90年代按息曾达12厘

「经络按揭息率指数」(简称「MMI」)覆盖全港银行息率、31年数据库、逾11,000亿元的按揭金额,反映普遍按揭客户一般可承造到之最新实际按息水平,成为业主承造按揭时的按息重要参考指标,回看MMI的歷史数据,原来在90年代,供楼利率曾经达11、12%。

在90年代,业主需要使用最优惠利率计价的按揭计划供楼,MMI显示的供楼利率一直高企,1990年4月曾经高达12%,其后回落至单位数字,但94至96年又增加至10%多水平。在98年,供楼按息更再升至高位11%。在90年至99年期间,平均供楼按息达9.8%。

30年平均供楼利率4厘多

踏入2000年,供楼按息才逐步下调至两厘多至四厘多,2004至05年,银行引入香港同业拆息作为基准利率,为按揭市场提供更多选择。金融海啸后,各国推行量化宽松政策,在热钱流入香港,银行想抢按揭生意,在低息环境下,亦刺激了香港楼价上升。

.jpg/mortgage(1)__800x533.jpg)

教你悭息2招

1. Mortgage-Link

Mortgage-Link(按揭存款挂鈎计划)是近年银行提供的按揭产品时的附带项目,为贷款人提供高息储蓄户口,息率与按揭贷款利率相同。假设按揭贷款实际利率为1.9%,按揭存款挂勾户口的利率亦同样为1.9%。按揭利息上升,Mortgage-Link的息率也会同时上升,可以做到悭息效果。Mortgage-link另一好处是属于活期存款户口,当有资金需要,可随时提款以应付紧急开支,所以适合存放备用资金,节省利息开支。

2. 转按

过往有不少新盘买家选择发展商按揭,在「蜜月期」过后,是以P+1%、P+2%等按揭计划供款,由于这些计划的利息开支一早比市场上的按揭计划为多,当最优惠利率上升,这些人士的供楼负担更大,最好尽快转按减低利息成本。

经络按揭转介扎根香港25年,大家如对申请新按揭及转按有任何疑问,或者对申请私人贷款或信用卡有任何问题,欢迎填写表格与我们按揭专员联络,了解最新的按揭利率及银行现金回赠!

作者:经络编辑部

;){kind=link}

;){kind=link}