「买楼申请按揭可以借到几多成?」买楼初哥申请按揭经常遇上此类问题,其实金管局对按揭成数有明确指引,但会受申请人的财务状况、物业类型等情况出现变化。另外,如果想申请按揭保险,按揭成数可以大幅增加至九成, 经络按揭一次过为大家拆解当中细节。

文章重点

买楼按揭成数核心:金管局指引下,自用 / 非自用住宅、工商舖等,按揭成数上限均为 7 成,受申请人财务状况等影响。按揭保险可提至更高成数:1000万以下物业最高9成,1000万-1125万8-9成(贷款上限 900 万),1125万-1500万8成,1715万-3000万7成。

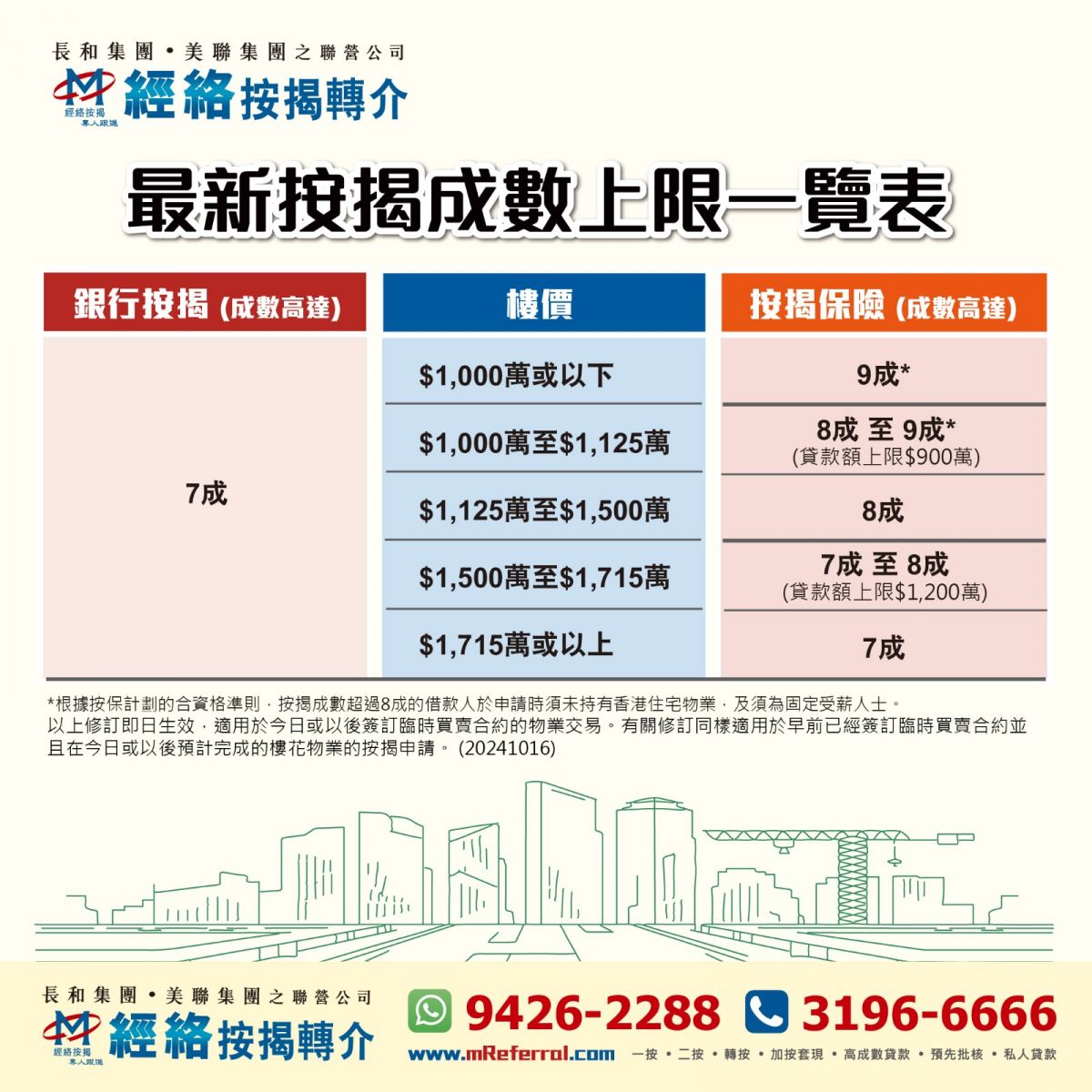

金管局按揭成数指引 (2024年10月最新修订)

| 物业状况/资产类型 | 楼价 | 最新按揭成数上限 |

| 自用住宅物业 | 任何楼价 | 7成 |

| 住宅物业(非自用/公司持有) | 任何楼价 | 7成 |

| 工商舖、车位 | 任何楼价 | 7成 |

按揭保险新制下的最新按揭成数

根据现时按揭保险规定,1,000万元或以下的物业,最高按揭保险成数为9成,1,000万至1,125万物业,最高按揭成数8至9成(贷款上限900万),1,125万元以上至1,500万元的物业,最高按揭保险成数8成,1500万至1715万为7至8成(贷款上限1,200万),1,715万至3,000万最高按揭成数为7成。

| 楼价 | 最高按揭成数 |

| 1,000万以下 | 90%* |

| 1,000万至1,125万 | 80%-90%*(贷款上限900万) |

| 1,125万至1,500万 | 80% |

| 1,500万-1,715万 | 70%-80%(贷款上限1,200万) |

| 1,715万至3,000万 | 70% |

一手物业高成数按揭注意事项

由于不少买家未必能符合资格使用按揭保险的高成数按揭要求,一手住宅的发展商通常会与财务机构合作,在物业开售时提供一按高成数按揭优惠,为买家提供发展商按揭计划,按揭成数通常达七至九成。按揭成数、贷款额、还款年期等资料需要在新盘价单中列出。不过使用发展商按揭计划要注意以下事项。

发展商按揭首3年的按揭利息一般与市场相若,但其后利率便会急增(通常达5%以上),买家需要及时转按,否则便会捱贵息,另外,发展商按揭一般最长还款期只有25年,而且不设现金回赠。另外,现时大部份发展商按揭计划同样需要经由相关金融机构进行入息及财务审查。

另外,发展商亦有机会提供二按计划达至高成数效果,但申请前必须先获得一按银行同意,利率及还款年期一般相对较高,详情可以向经络按揭按揭专员查询。

以上按揭成数资料可为大家作简单参考,但由于按揭成数变化多端,想最短时间了解自己可做到几成按揭?最直接方法是简单填写下表,与经络按揭联络,由按揭专员解答你的疑难。

按揭成数问题FAQs

按揭成数如何做到9成?

如想申请9成按揭,一般需要为受薪人士,入息需要为固定收入。

按揭成数上限是几多?

无论是自用住宅、非自用 / 公司持有的住宅,还是工商舖、车位,金管局指引下的按揭成数上限均为 7 成,不过该数值会受申请人财务状况、物业类型等因素影响。

1000万以上物业按揭成数是几多?

现时不论任何楼价,按揭成数上限均为7成。

第二层楼按揭成数是多少?

第二层楼按揭成数上限仍是7成。

经络按揭转介扎根香港25年,大家如对申请新按揭及转按有任何疑问,或者对申请私人贷款或信用卡有任何问题,欢迎填写表格与我们按揭专员联络,了解最新的按揭利率及银行现金回赠!

作者:经络编辑部

;){kind=link}

;){kind=link}