市传个别中小型银行推出全新低息H按计划,全期息率为「HIBOR+1厘」,封顶息率为「最优惠利率P(5.5厘)」。

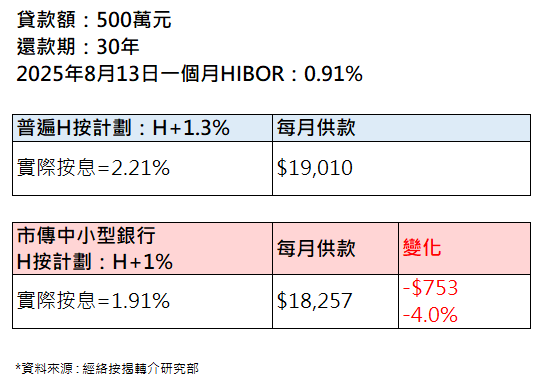

以500万贷款额,年期30年,昨日一个月HIBOR为0.91厘,如以普遍新造H按计划「H+1.3厘」,实际按息为2.21厘计算,每月供款为$19,010,如以市传中小型银行新造H按计划「H+1厘」,实际按息为1.91厘计算,每月供款为$18,257,比普遍新造H按计划可减少$753或4%。

经络按揭转介首席副总裁曹德明表示,一个月HIBOR由五月尾开始急跌,即使近期反覆回升近1厘,但仍处于相对较低的水平,银行资金成本压力仍有所舒缓。另外,本港楼价连升三个月,银行对按揭业务取态转趋积极,因此有个别中小型银行推出上述低息按揭计划吸客,争取下半年的按揭业务。相信计划能吸引到看好未来息率走势将持续回落的优质买家选用。

虽然选用上述按揭计划可即时悭息,惟有两点需要留意。

情况1:如拆息于日后回升

第一, 市传中小型银行新造H按计划,封顶息率以最优惠利率P,即5.5厘计算,较普遍新造H按计划的封顶息率3.5厘为高。如拆息于日后回升,中小型银行新造H按计划的实际利率将高于普遍新造H按计划,置业人士须留意假设利率回升后的供款变化。

情况2:封顶息率

第二, 银行审查借贷人供款与入息比率时,会以H按封顶息率进行计算。因市传中小型银行H按封顶息率比普遍H按封顶息率为高,借贷人需要更高的收入,方能通过银行入息审查。

曹德明续指,减息步伐仍有变数,近月港元持续触发「弱方兑换保证」,金管局今晨再度入市买港元,银行体系总结余将跌至537.16亿港元。银行体系总结余持续回落,HIBOR或有机会反覆回升。不过美联储有机会于年内减息,届时料HIBOR亦有机会跟随回落。建议新造按揭买家可根据对息口走势的判断,以及自身财务状况及供款能力,选择适合自己的按揭计划。

」。', 'images/share.jpg');){kind=link}

」。', 'images/share.jpg');){kind=link}