有多间银行推出定息按揭计划,究竟最新银行定息按揭好唔好?定息期完结后利率是几多?罚息期是几多?适用于甚么物业及按揭类型?本文拆解银行定息按揭特色及现时按揭最新优惠。

定息按揭比较2026 | 好处

- 即时节省利息支出,并锁定指定年期息率。

- 适合非固定收入人士或收租等长线投资人群,帮助稳定供楼预算。

- 早年选用发展商高成数按揭的业主,可通过转按该计划悭息。

- 申请期延长,给予市场更充裕的选择时间。

定息按揭比较2026 | 大型银行定息按揭计划优势

- 不受利率波动影响:在定息还款期内享受固定的利率

- 固定每月供款额,供楼更有预算

各银行定息按揭比较2026

滙丰银行定息按揭计划特色

- 申请年期:3至5年

- 按揭成数: 高达9成

- 利率:定息期间2.73%,其后P-1.75%(实际利率: 3.25%)

- 贷款额:港币100万至2,000万

- 物业类型:一手及二手私人住宅

- 按揭类型:新造按揭、转按、现契套现

- 申请期限:2026年8月31日

- 提取要求:2026年12月31日或之前

- 罚息期:2至3年

恒生银行定息按揭计划特色

- 申请年期:3年

- 按揭成数: 高达9成

- 利率:定息期间2.73%,其后P-1.75%(实际利率: 3.25%)

- 贷款额:港币100万至2,000万

- 物业类型:一手及二手私人住宅

- 按揭类型:新造按揭、转按、现契套现

- 申请期限:2026年7月31日

- 提取要求:2026年12月31日或之前

- 罚息期:2年

渣打银行定息按揭计划特色

- 申请年期:3年

- 按揭成数: 高达9成

- 利率:定息期间2.73%,其后P-2%(实际利率: 3.25%)

- 贷款额:港币100万至2,000万

- 物业类型:一手及二手私人住宅

- 按揭类型:新造按揭、转按、现契套现

- 申请期限:2026年8月31日

- 提取要求:2027年2月28日或之前

- 罚息期:2年

今次银行的定息按揭计划设有现金回赠,大家快快填写下表,由按揭专员免费介绍!

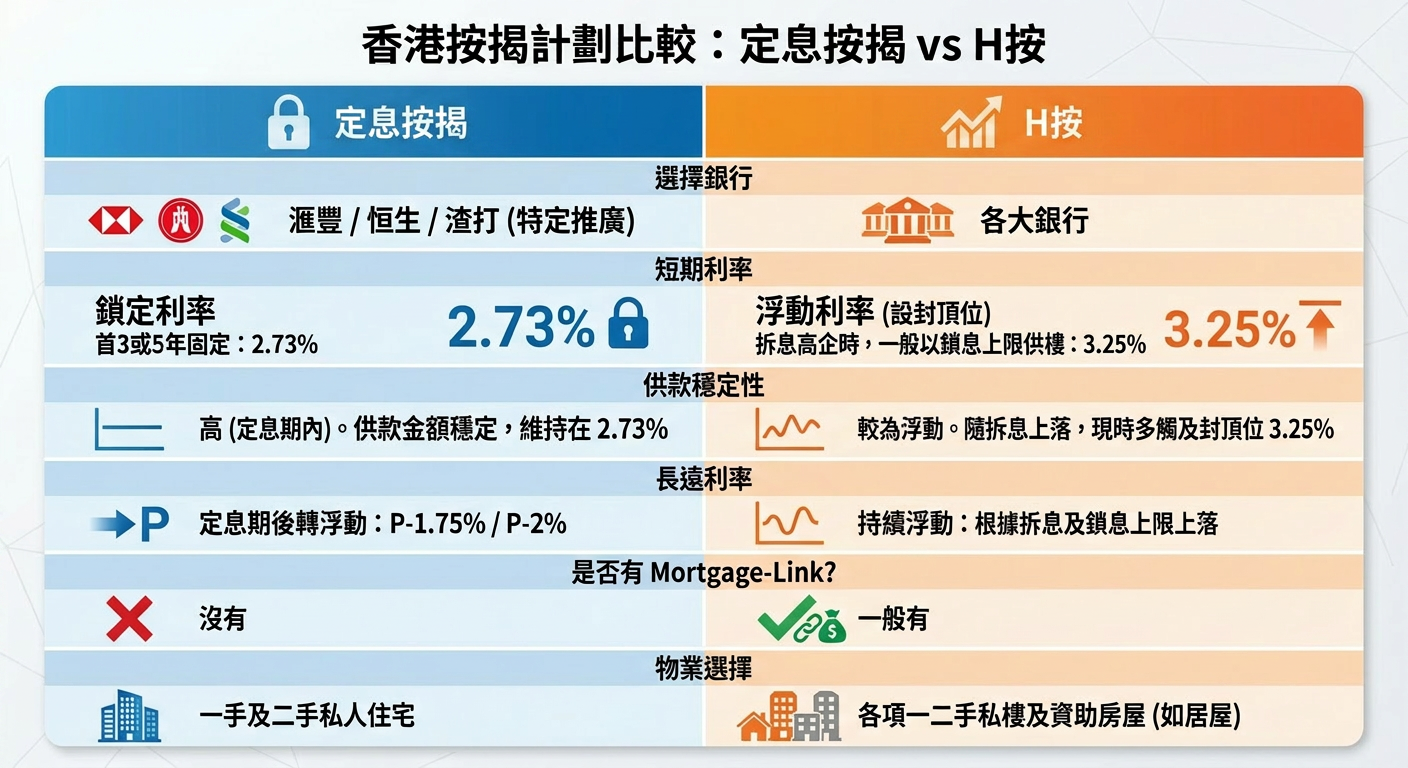

大型银行定息按揭VSH按计划

HIBOR走势预测方面,经络按揭认为美国劳动市场回稳,预计美联储继续按兵不动,HIBOR上半年预计反覆徘徊于2-3厘水平。除非大量资金流入香港,否则短期内难大跌。不少客人向经络按揭查询,究竟选用定息按揭还是H按比较好,以下为2种按揭计划的特色及好处:

| 定息按揭 | H按 | |

| 选择银行 | 滙丰/恒生/渣打 | 各大银行 |

| 短期利率 | 锁定3或5年利率至2.73% | 如果拆息高企,一般以锁息上限3.25%供楼 |

| 长远利率 | 定息期后,以P-1.75%/P-2%计算 | 根据拆息及锁息上限上落 |

| 供款稳定性 | 定息期内供款金额较稳定,维持在2.73% | 较为浮动 |

| 物业选择 | 一手及二手私人住宅 | 各项一二手私楼及资助房屋如居屋 |

| 是否有mortgage-link? | 没有 | 一般有 |

定息按揭节省到供楼开支6.4%?

假设选择3年定息按揭,并申请贷款额为500万元、年期为30年,现时银行普遍H按及P按计划的息率为3.25%,每月供款为$21,760;大型银行推出的定按计划,息率固定为2.73%,每月供款较银行普遍H按及P按计划,可减少$1,401(6.4%)至$20,359。

| 首3年定息 | 定息按揭 | 一般H按 |

| 利率 | 2.73% | 3.25% |

| 每月供款 | $20,359 | $21,760 |

| 节省开支 | $1,401(6.4%) | |

定期按揭vsH按?决策4部曲

步骤一:评估未来利率走势预期

首先,您需要对未来市场利率,特别是银行同业拆息(HIBOR)的走势形成判断。这将直接影响H按的实际供款。

1. 了解当前利率差异:

- 目前市场上的三年期定息按揭,其固定息率约为2.73%。

- 现时一般H按的锁息上限约为3.25%。

- 以贷款额500万元及还款期30年计算,H按在锁息上限下的每月供款约为$21,760,而定息按揭在定息期内的每月供款约为$20,359,每月可减少$1,401的供款。

2. 判断HIBOR走势预期:

- 若预期HIBOR将持续维持高位(接近H按锁息上限3.25%),则选择定息按揭会较为划算,因为您可以锁定较低的利率,避免H按因HIBOR上升而增加供款。

- 若预期未来一至两年HIBOR将持续回落至较低水平(低于定息按揭的2.73%),则可考虑选择H按。在这种情况下,H按的实际供楼利息可能低于定息按揭,从而节省利息支出。

步骤二:确认物业类型与申请资格

不同的按揭产品对申请的物业类型和申请时间设有不同的限制,您需要确认您的物业是否符合相关要求。

1. 检查物业类型:

- 目前市场上的定息按揭主要涵盖一手及二手私人物业。

- 不接受资助房屋(如居屋)、车位及工商舖的按揭申请。若您计划购买这些类型的物业,则只能选择H按或P按(最优惠利率按揭)。

2. 留意申请及提取期限:

- 定息按揭通常设有特定的申请期限与提取贷款期限,如有意申请,须把握时间。

- H按则无特别的申请及提取时间限制,弹性较大。

步骤三:考量投资目的与财务状况

您的物业投资策略和个人财务状况是选择按揭方案时不可或缺的考量因素。

1. 评估投资目的:

- 若属短线投资:定息按揭能锁定短期每月供款额,使投资回报较H按易于计算,有助于预算管理。

2. 考虑罚息期影响:

- 3年期定息按揭的罚息期通常短至2年,与H按相若。

- 5年期定息按揭的罚息期则为3年。若您预计在罚息期内出售单位,则需缴付罚息,这将增加您的交易成本。

3. 检视闲置资金与Mortgage-link方案:

- 若您持有较多闲置资金,H按通常会提供抵销利息支出方案(Mortgage-link)。此方案可将您的存款与按揭贷款挂钩,以存款利息抵销部分按揭利息支出,从而降低实际供款成本。您需要评估这类方案是否比定息按揭更为划算。

步骤四:寻求专业意见

由于每个人的财务状况和投资目标各不相同,建议您在做出最终决定前,谘询专业的按揭转介公司或财务顾问。他们可以根据您的具体情况,提供更为精准的分析和专业建议,帮助您选择最适合的按揭方案。

经络按揭转介扎根香港25年,大家如对申请居屋按揭、私人楼按揭及转按有任何疑问,或者对申请私人贷款或信用卡有任何问题,欢迎填写表格与我们按揭专员联络,了解最新的按揭利率及银行现金回赠!

.jpg)

作者:经络编辑部

| 理财教室 | 经络按揭转介 | mReferral Mortgage Brokerage Services', '有多间银行推出定息按揭计划,究竟最新银行定息按揭好唔好?定息期完结后利率是几多?罚息期是几多?适用于甚么物业及按揭类型?本文拆解银行定息按揭特色及现时按揭最新优惠。', 'images/share.jpg');){kind=link}

| 理财教室 | 经络按揭转介 | mReferral Mortgage Brokerage Services', '有多间银行推出定息按揭计划,究竟最新银行定息按揭好唔好?定息期完结后利率是几多?罚息期是几多?适用于甚么物业及按揭类型?本文拆解银行定息按揭特色及现时按揭最新优惠。', 'images/share.jpg');){kind=link}