買新盤是不少年輕人的目標,然而睇新聞經常見到買新盤後撻訂的消息,難度買一手樓比二手樓易中伏?其實買入一手樓有不少好處,只要了解一手樓的買樓程序,知道付款方法對申請按揭時間的影響,擁有全新單位之餘,申請按揭也能順利通過!想知詳情?經絡按揭為大家介紹一手樓買樓程序及買新樓注意事項。

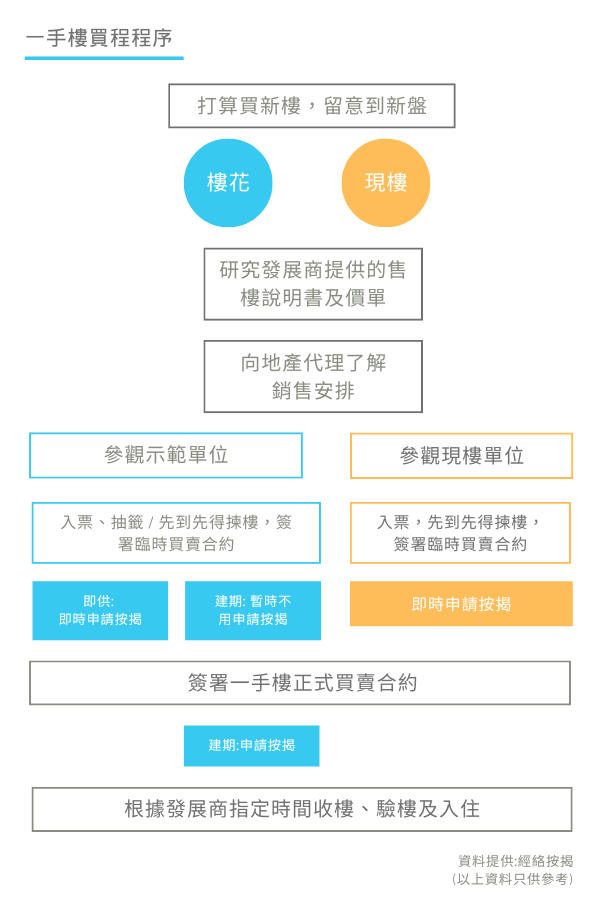

購買一手樓的10大買樓程序

1. 了解自己的財務狀況,能負擔多少按揭供款

2. 研究發展商提供的售樓說明書及價單

3. 向地產代理了解銷售安排

4. 參觀示範單位

5. 入票

6. 揀樓,簽署臨時買賣合約,選擇即供或建期付款計劃

7. 即供/現樓買家處理按揭事宜

8. 簽署一手樓正式買賣合約

9. 等收樓+建期付款申請按揭

10. 與發展商驗樓

1. 了解自己的財務狀況,能負擔多少按揭供款

打算買入一手樓前,首先要知道自己能負擔多少樓價的單位及可承擔幾多按揭供款。究竟能借到幾多成按揭,除了與個人的入息及財務狀況有關,選擇新樓的付款計劃也會影響到借取幾成按揭,如想知道新樓按揭流程,另一篇文章一手樓按揭成數、即供建期分別、按揭保險、發展商按揭注意事項會更深入為大家講解。如果打算在樓花期便供樓,便要有簽約後即時上會的準備,預備好入息證明等申請按揭文件。

2. 研究發展商提供的售樓說明書及價單

根據一手銷售條例,發展商必須在新樓開賣前最少7個工作天在迎樓網頁提供售樓說明書(俗稱「樓書」),內有新樓的基本資料,包括平面圖、間隔、建築面積、實用面積及周邊發展等。近年不少單位採用開放式廚房設計,可以在「發展項目的住宅物業的樓面平面圖」中得知,以及在樓書的「裝置、裝修物料及設備」一項中,知道開放式廚房內或附近的煙霧偵測器及消防花灑頭的配置。準買家最好細閱樓書資料,找出最適合自己的單位。

除了樓書,價單是另一項必須細閱的新樓文件,根據一手條例,發展商必須在該物業出售日期前最少3 日期間內上載價單及銷售安排,顯示每個單位的售價、折扣優惠、付款方法、發展商按揭(如有)等資料。價單要留意以下資訊:

普通單位VS特色單位:一般情況下,新樓的普通單位會以公開發售形式出售,而特色單位則以招標形式發售,故後者的售價不會在價單中出現。

首輪推出盤量:發展商一般不會公佈所有單位的價錢,但每次推出都有最低限制數目。每次價單必須有不少於30個單位,如項目多於100個單位,則首份價單須列出不少於單位總數的20%;其後每份價單則不最少10%。

付款方式:價單除了看到售價,以及呎價外,亦會例出發展商提供的支付方法,按揭計劃包括一按及二按,折扣優惠等所有優惠條款及贈品。

3. 向地產代理了解銷售安排

如果覺得新樓的間隔、環境及售價合適,下一步可以向專業的地產代理查詢銷售安排。一般情況下,發展商在公佈價單日或於開放示範單位當日接受新盤認購。

4. 參觀示範單位

如果屬於樓花,一手條例並無硬性規定發展商要為新盤提供示範單位,不過發展商為了增加準買家的購買意慾,通常會提供示範單位,可能包括設有傢俬的示範單位以及沒有任何傢俬及間隔改動的「清水房」。在「清水房」內,準買家可以度尺及拍攝,但在設有傢俬的示範單位,發展商未必會容許拍攝。至於現樓的一手樓,準買家可以直接參觀單位。

5. 入票

新盤正式開售前,發展商會邀請準買家遞交購樓意向書及提交支票(俗稱「入票」),金額一般為10萬元,抬頭一般為發展商指定的律師樓。律師樓名稱會寫在銷售安排文件。入票的時間地點不定,一般會在開放示範單位前後,甚至參觀示範單位當日,在場就可以入票。抽籤日期可能會是開售前一天,或是開售當日。

如果買家買樓日揀不到合心水的樓盤而放棄買賣,發展商會退回有關本票。但如果買家在當日簽了臨時買賣合約,才決定放棄買入,有關訂金則不會退還。

6. 揀樓,簽署臨時買賣合約,選擇即供或建期付款計劃

發展商賣樓當日,會根據抽籤情況安排揀樓,場內一般分為登記、抽籤、揀樓等候區、揀樓區、簽約等候區及簽約區。場內亦有提供顯示剩餘單位的「消耗表」,顯示可以揀選的單位、已簽臨時買賣合約的單位,及已被揀選但尚未簽署臨時買賣合約的單位。揀選好適合單位後,需要在當日簽訂臨時買賣合約,選擇付款計劃,一般需要支付樓價的5%,需要補回扣除本票金額後的差額。

7. 即供/現樓買家處理按揭事宜

樓花買家如果選擇即供付款計劃,便要即時處理按揭申請事宜,所以買新樓第一步必須做好按揭準備功夫。如果選擇建期付款,此階段未需要申請按揭。 至於買入現樓單位人士,情況像購買二手樓一樣,簽署臨約後需要即時申請按揭。

8. 簽署一手樓正式買賣合約

一般在簽署臨約5個工作天後,需要簽訂正式買賣合約,同時要繳交印花稅。

9. 收樓前準備入伙/申請建期按揭

樓花的新樓,發展商會於獲發入伙紙後6個月內通知業主收樓,而在收樓前6個月左右,選擇建期付款的買家已經可以申請按揭。發展商並需在取得滿意紙後1個月內通知業主正式交樓。業會持有發展商透過律師樓向業主寄出的買賣確認信件前往收樓。至於現樓的業主,短時間內便可收樓入住,無需等待「樓花期」。

10. 收樓與發展商驗樓

業主在交樓處辦理住戶登記,便可收單位鎖匙、業主手冊、樓宇及設施說明書等文件。交樓處職員派發驗樓表格,由業主可自行或聘請驗樓師進行驗樓,如發現需要執漏地方,可在發展商的執漏清單中填寫資料,再交回對方執漏,覆檢後沒問題可入住。

;){kind=link}

;){kind=link}