「買樓申請按揭可以借到幾多成?」買樓初哥申請按揭經常遇上此類問題,其實金管局對按揭成數有明確指引,但會受申請人的財務狀況、物業類型等情況出現變化。另外,如果想申請按揭保險,按揭成數可以大幅增加至九成, 經絡按揭一次過為大家拆解當中細節。

文章重點

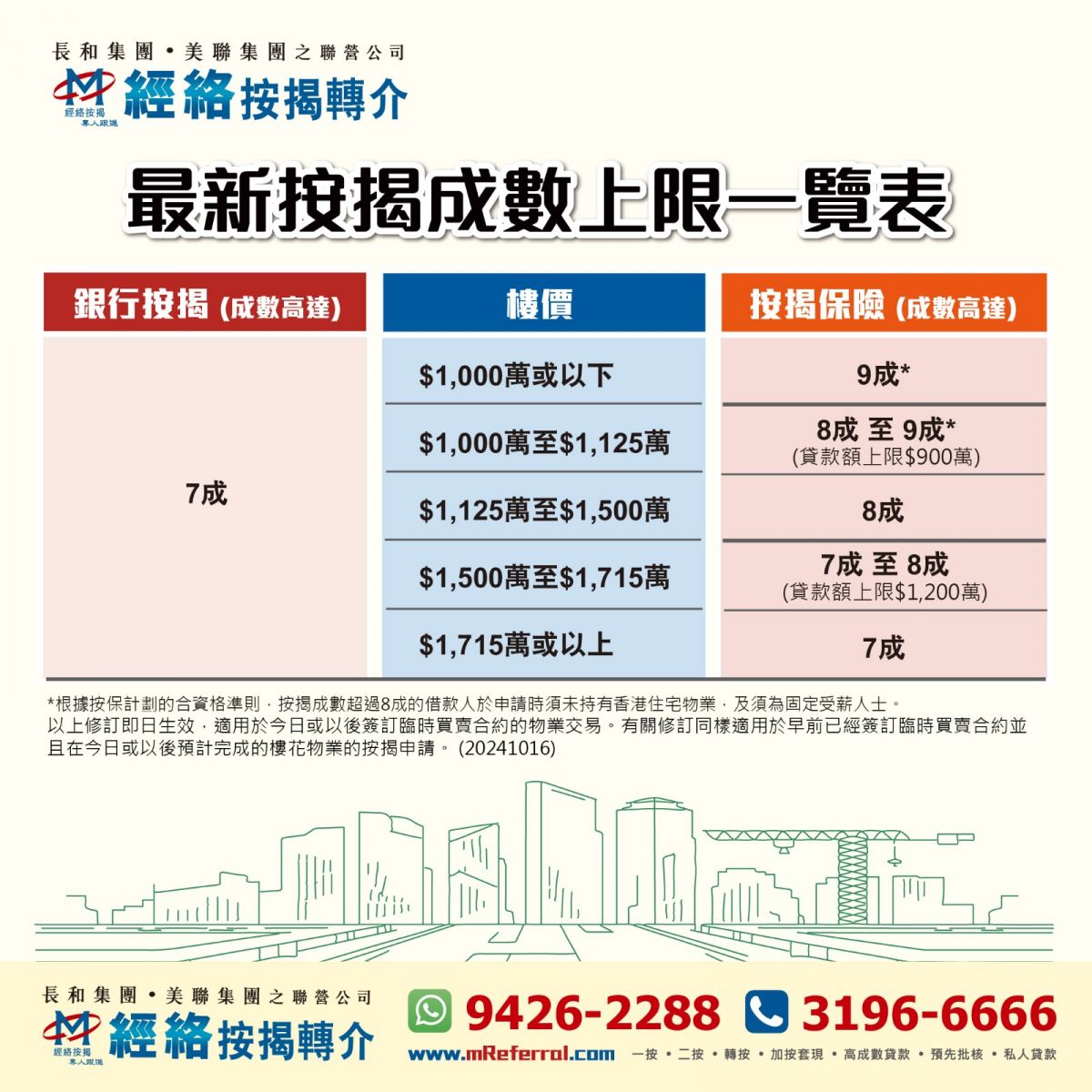

買樓按揭成數核心:金管局指引下,自用 / 非自用住宅、工商舖等,按揭成數上限均為 7 成,受申請人財務狀況等影響。按揭保險可提至更高成數:1000萬以下物業最高9成,1000萬-1125萬8-9成(貸款上限 900 萬),1125萬-1500萬8成,1715萬-3000萬7成。

金管局按揭成數指引 (2024年10月最新修訂)

| 物業狀況/資產類型 | 樓價 | 最新按揭成數上限 |

| 自用住宅物業 | 任何樓價 | 7成 |

| 住宅物業(非自用/公司持有) | 任何樓價 | 7成 |

| 工商舖、車位 | 任何樓價 | 7成 |

按揭保險新制下的最新按揭成數

根據現時按揭保險規定,1,000萬元或以下的物業,最高按揭保險成數為9成,1,000萬至1,125萬物業,最高按揭成數8至9成(貸款上限900萬),1,125萬元以上至1,500萬元的物業,最高按揭保險成數8成,1500萬至1715萬為7至8成(貸款上限1,200萬),1,715萬至3,000萬最高按揭成數為7成。

| 樓價 | 最高按揭成數 |

| 1,000萬以下 | 90%* |

| 1,000萬至1,125萬 | 80%-90%*(貸款上限900萬) |

| 1,125萬至1,500萬 | 80% |

| 1,500萬-1,715萬 | 70%-80%(貸款上限1,200萬) |

| 1,715萬至3,000萬 | 70% |

一手物業高成數按揭注意事項

由於不少買家未必能符合資格使用按揭保險的高成數按揭要求,一手住宅的發展商通常會與財務機構合作,在物業開售時提供一按高成數按揭優惠,為買家提供發展商按揭計劃,按揭成數通常達七至九成。按揭成數、貸款額、還款年期等資料需要在新盤價單中列出。不過使用發展商按揭計劃要注意以下事項。

發展商按揭首3年的按揭利息一般與市場相若,但其後利率便會急增(通常達5%以上),買家需要及時轉按,否則便會捱貴息,另外,發展商按揭一般最長還款期只有25年,而且不設現金回贈。另外,現時大部份發展商按揭計劃同樣需要經由相關金融機構進行入息及財務審查。

另外,發展商亦有機會提供二按計劃達至高成數效果,但申請前必須先獲得一按銀行同意,利率及還款年期一般相對較高,詳情可以向經絡按揭按揭專員查詢。

以上按揭成數資料可為大家作簡單參考,但由於按揭成數變化多端,想最短時間了解自己可做到幾成按揭?最直接方法是簡單填寫下表,與經絡按揭聯絡,由按揭專員解答你的疑難。

按揭成數問題FAQs

按揭成數如何做到9成?

如想申請9成按揭,一般需要為受薪人士,入息需要為固定收入。

按揭成數上限是幾多?

無論是自用住宅、非自用 / 公司持有的住宅,還是工商舖、車位,金管局指引下的按揭成數上限均為 7 成,不過該數值會受申請人財務狀況、物業類型等因素影響。

1000萬以上物業按揭成數是幾多?

現時不論任何樓價,按揭成數上限均為7成。

第二層樓按揭成數是多少?

第二層樓按揭成數上限仍是7成。

經絡按揭轉介紮根香港25年,大家如對申請新按揭及轉按有任何疑問,或者對申請私人貸款或信用卡有任何問題,歡迎填寫表格與我們按揭專員聯絡,了解最新的按揭利率及銀行現金回贈!

作者:經絡編輯部

;){kind=link}

;){kind=link}